- 新的技术

- 连续期货

- 股指计算方法

连续的股指CFD的计算方法

连续的股指CFD是基于两个工具 –相邻的两个股指期货. 我们以S&P 500指数的CFD创建过程为例.

-

股指S&P 500 (SP500) – 这是交易所指数, 是由在美国交易所上市的大型美国公司的价格组成.

该指数由标普评级机构计算. 是指数包含的500家大型公司资产的加权平均数. 每天SP500指数在美国交易时间内计算(15:30 至 22:00 CET), 其余时间不计算. 指数本身不交易, 其只是一个指标.

-

在芝加哥商品交易所CME, 交易不同种类和不同到期日的SP500期货. 在例子中, 我们选择E-mini S&P 500及其相邻到期日的期货

商品交易所交易各种规模大小和到期日的SP500指数期货, 举例, 选择最近到期日的SP500指数期货创建CFD. 交易所发行了几种期货, 每种期货都已经交易了一年多. 每个季度在3月, 6月, 9月和12月(每个月的第三个星期五)到期1只期货. 因此, 在同一时间可以交易最多5个不同到期日的股票, 但最近到期的流动性最大. 这些期货按交易所的时间交易. 在我们创建CFD时, 排除了流动性较小的周期, 所以使用02:00 至22:00(CET) 的期货牌价.

-

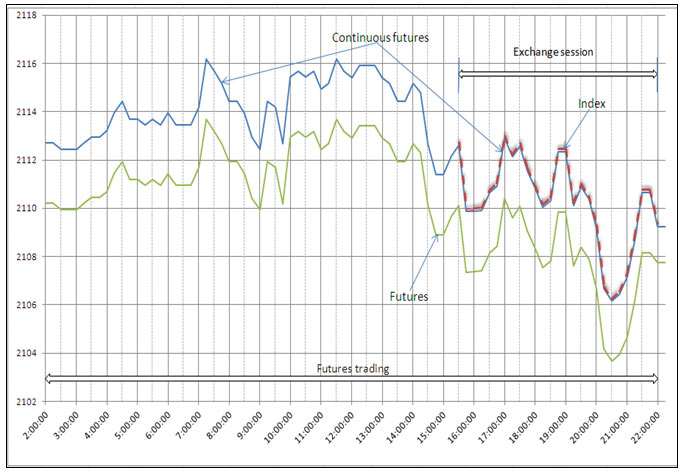

因此, 指数期货交易18小时, 原指数在交易所的交易6.5个小时, 并且交易时间在期货的交易时间内 (图1).

相对日内稳定值(DevFI), 期货价格通常或高于指数价格(期货溢价)或低于指数价格(现货升水)

![]()

图. 1

指数连续CFD(“连续期货”)基于近期的期货牌价流, 按照下列的方式(图1):

- 在交易所交易时段, 连续的指数CFD同指数重合;

- 在交易时段外(在相邻期货的交易时段内), 连续的指数CFD等于相邻期货的牌价减去期货和指数当日与前日交易结束的价格差(在我们的例子中, 交易时段结束, 期货的交易同时结束)

连续的指数CFD的计算公式:

连续的指数CFD牌价 = 相邻期货的牌价 – DevFI, DevFI = 相邻期货牌价 – 指数价格(最后交易时段). .

连续的指数CFD是长期的指数, 即现有期货包含所有的期货交易时段.

-

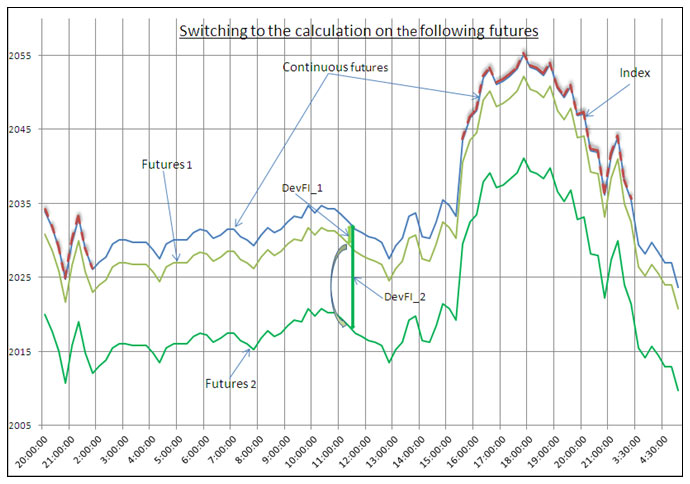

即将到期的前几天, 最近的期货自动计算转为下一个期货, 即最近期货的偏差DevFI_1转为下一个期货的DevFI_2(图2). 发生交换时最近期货的流动性开始下降, 而下一期货流动性上涨至足够高的水平.

![]()

图. 2

转到下一期货没有任何的价格间隔. IFC Markets的客户可以长期持有连续的指数CFD. 并且公司使用交易所期货来对冲客户的头寸, 如果需要, 对冲最近的期货并开立下一个期货的头寸.

该技术使得客户不必担心期货的到期日而长期持有头寸.